|

| |

| |

|

| |

| |

|

| |

|

| |

|

| BOLETÍN N° 42 |

| martes 5 de septiembre de 2017 |

|

|

| |

|

|

| |

ARTÍCULOS TÉCNICOS

Con la colaboración de Armando Rosales Valdés, contador auditor

Magíster en Contabilidad y Auditoría, [[email protected]]. |

|

|

|

|

| |

|

|

| |

| |

| |

| NOVEDADES DEL MINISTERIO DE HACIENDA |

|

|

|

|

|

|

| |

| |

|

|

| |

|

Tributación Internacional. Impuesto Adicional. Regla de aproximación.

Circular 44, de 25 de agosto de 2017, Servicio de Impuestos Internos.

Instrucciones sobre las modificaciones efectuadas por la Ley N° 20.956, de 26 de octubre de 2016, a las letras C.- y D.-, del artículo 41 A de la Ley sobre Impuesto a la Renta, en materia de normas sobre Tributación Internacional, y al inciso 1° y párrafo segundo, del N° 2, del inciso 4°, del artículo 59 del referido cuerpo legal, en materia de Impuesto Adicional. Modifica instrucciones contenidas en la letra G), del II.4.- del apartado II, de la Circular N° 48 de 2016, relativas al N° 3, del artículo 41 C de la Ley sobre Impuesto a la Renta. Instrucciones sobre la regla de aproximación en caso de pagos solucionados en efectivo introducida por la señalada Ley N° 20.956... ver más

Medidas especiales para el pago y condonación de impuestos a personas dañadas por la catástrofe provocada en las Regiones Atacama y Coquimbo.

Circular 9, de 24 de agosto de 2017, Tesorería General de la República..

En cumplimiento de las medidas excepcionales decretadas por el Gobierno de Chile mediante diversos decretos supremos, tanto del Ministerio de Hacienda como del Ministerio del Interior y Seguridad Publica, que declararon como zonas afectadas por la catástrofe derivada de las abundantes lluvias a las regiones de Atacama y Coquimbo, la Tesorería General de la República, dispuso diversas medidas de alivio para las personas con domicilio en las regiones Atacama y Coquimbo... ver más

Aplicación de cláusula de nación más favorecida contenida en el protocolo del Convenio entre Chile y México respecto de servicios prestados por personas naturales.

Circular 42, de 23 de agosto de 2017, Servicio de Impuestos Internos.

El Convenio entre la República de Chile y los Estados Unidos Mexicanos para Evitar la Doble Imposición e Impedir la Evasión Fiscal en Materia de Impuestos sobre la Renta y al Patrimonio regula la imposición de los servicios personales independientes prestados por personas naturales ... ver más

Criterios de segmentación de contribuyentes.

Resolución 76, de 23 de agosto de 2017, Servicio de Impuestos Internos.

En base a los criterios señalados en esta Resolución, los segmentos en que se clasifican los contribuyentes son: Persona, Micro, Pequeña, Mediana y Gran Empresa. Cada contribuyente pertenecerá a un solo segmento, que se determinará anualmente en el mes de marzo de cada año, en base a la información de los dos años comerciales inmediatamente anteriores, bastando que cumpla con una de las condiciones para ser clasificado en un segmento en particular. En el caso de los contribuyentes que inician actividades, su segmento será definido al momento de realizar el trámite de inicio de actividades, en base a su capital inicial, incorporando dicha información en la página web del Servicio, en la sección MiSii... ver más

Declaración Jurada 1939. Contribuyentes Art. 14 letra B), LIR.

Resolución 84, de 31 de agosto de 2017, Servicio de Impuestos Internos.

Los contribuyentes que declaren sus rentas efectivas determinadas sobre la base de un balance general según contabilidad completa, sujetos al régimen de la letra B), del artículo 14 de la LIR (Régimen de Imputación Parcial de Crédito), deberán presentar al Servicio de Impuestos Internos, hasta el 15 de marzo de cada año o día hábil siguiente, una declaración jurada con el detalle de la información a que se refiere el considerando 4° de la presente resolución. Tratándose de empresarios individuales, esta declaración jurada deberá ser presentada con antelación a la fecha de presentación del Formulario N°22 sobre Declaración de Impuestos Anuales a la Renta... ver más

Declaración Jurada 1938. Contribuyentes Art. 14, letra A), de la LIR.

Resolución 83, de 31 de agosto de 2017, Servicio de Impuestos Internos.

Los contribuyentes que declaren sus rentas efectivas determinadas sobre la base de un balance general según contabilidad completa, sujetos al régimen de la letra A), del artículo 14 de la LIR (Régimen de Renta Atribuida), que no envíen la información a través de la aplicación dispuesta por este Servicio, según lo señalado en el considerando 6° anterior, deberán presentar al Servicio de Impuestos Internos una declaración jurada con el detalle de la información a que se refiere el considerando 4°. En ambos casos, el plazo para enviar la información aludida será el 22 de marzo de cada año o día hábil siguiente. No obstante, y tratándose de empresarios individuales, esta declaración jurada deberá ser presentada con antelación a la fecha de presentación del Formulario N° 22, sobre Declaración de Impuestos Anuales a la Renta.... ver más

Declaración Jurada 1923. Determinación RLI, Renta a Atribuir y Renta Atribuida. Art. 14, letra A, de la LIR.

Resolución 82, de 31 de agosto de 2017, Servicio de Impuestos Internos.

Establece la obligación de presentar el Formulario N° 1923, denominado “Declaración Jurada Anual sobre determinación de la Renta Líquida Imponible, Renta a Atribuir y Renta Atribuida a los propietarios, titulares, Socios, Accionistas de SpA o Comuneros, para contribuyentes acogidos a las disposiciones de la letra A) del artículo 14 de la Ley sobre Impuesto a la Renta. (régimen de impuesto de primera categoría con imputación total de crédito en los impuestos finales)”, a los contribuyentes que hayan optado o que, por defecto, queden sujetos a dicho régimen, conforme a su texto vigente a contar del 1° de enero de 2017. El formato y las instrucciones respectivas se encuentran en los Anexos N°s 1 y 2 respectivamente, los que forman parte integrante de esta Resolución... ver más

Declaración Jurada 1942. Dividendos distribuidos y créditos correspondientes, por acciones en custodia.

Resolución 81, de 31 de agosto de 2017, Servicio de Impuestos Internos.

Establece la obligación de presentar el Formulario N° 1942, denominado “Declaración Jurada anual sobre dividendos distribuidos y créditos correspondientes, por acciones en custodia” (Anexo N° 1), cuyas instrucciones de llenado se detallan en el Anexo N° 2, la cual debe ser presentada por los Bancos, Corredores de Bolsa y demás personas, informando la situación tributaria de los dividendos percibidos en el año inmediatamente anterior correspondientes a acciones nominativas en custodia que, sin ser de su propiedad, figuren a su nombre, y de los créditos a que dan derecho las referidas rentas. Si durante el ejercicio comercial respectivo no han percibido dividendos de Sociedades Anónimas, Sociedades en Comandita por Acciones o Sociedades por Acciones, se deberá presentar igualmente esta declaración jurada, proporcionando el resto de la información que en ella se solicita, entre otra: cantidad de acciones al 31 de diciembre y número de certificado correspondiente.... ver más

Declaración Jurada 1941. Retiros, remesas y/o dividendos distribuidos y créditos correspondientes, efectuados por contribuyentes sujetos al régimen de la letra B) del artículo 14 de la LIR, y sobre saldo de retiros en exceso pendientes de imputación.

Resolución 80 de 31 de agosto de 2017, Servicio de Impuestos Internos.

Contribuyentes obligados a declarar sus rentas efectivas determinadas sobre la base de un balance general según contabilidad completa, sujetos al régimen de impuesto de primera categoría con deducción parcial del crédito en los impuestos finales, deberán presentar al Servicio de Impuestos Internos, hasta el 7 de marzo de cada año o día hábil siguiente, una declaración jurada con el detalle sobre retiros, remesas y/o dividendos distribuidos y créditos correspondientes, que se realicen desde la empresa en beneficio de sus propietarios, socios, comuneros o accionistas, así como el detalle de los retiros en exceso... ver más

Declaración Jurada 1940. Retiros, remesas y/o dividendos distribuidos y créditos correspondientes efectuados por contribuyentes sujetos al régimen de la letra A) del artículo 14 de la Ley sobre Impuesto a la Renta y sobre saldo de retiros en exceso pendiente de imputación.

Resolución 79, de 31 de agosto de 2017, Servicio de Impuestos Internos.

Los contribuyentes que declaren sus rentas efectivas determinadas sobre la base de un balance general según contabilidad completa, sujetos al régimen de Renta Atribuida, deberán presentar al Servicio de Impuestos Internos, hasta el 22 de marzo de cada año o día hábil siguiente, una declaración jurada con el detalle de los retiros, remesas o distribuciones que se realicen desde la empresa en beneficio de sus propietarios, socios, comuneros o accionistas, así como también los créditos respectivos. Además, deberán informar el detalle de los retiros en exceso que se encuentren pendientes de imputación, toda esta información referida al año calendario inmediatamente anterior al que se informa... ver más |

| |

|

| |

| |

| JURISPRUDENCIA TRIBUTARIA |

|

|

|

|

| |

|

Deducción de pérdidas obtenidas por una sociedad de inversión, en la liquidación por “compensación” de forwards especulativos o de cobertura.

Oficio 1.889, de 25 de agosto de 2017, Servicio de Impuestos Internos.

Se ha recibido en esta Dirección Nacional, su presentación indicada en el antecedente mediante la cual solicita se confirme que las pérdidas que obtuvo una sociedad de inversión, en la liquidación por “compensación” de forwards son deducibles tributariamente, sin importar si el objetivo de dichos derivados fue especulativo o de cobertura... ver más

Se solicita confirmar criterios en la radicación de activos conforme al artículo 24° transitorio de la Ley N° 20.780.

Oficio 1.888, de 25 de agosto de 2017, Servicio de Impuestos Internos.

Se ha solicitado a este Servicio confirmar criterios relativos a la radicación de activos considerados en la declaración efectuada conforme al artículo 24° transitorio de la Ley N° 20.780, para radicarlos en el patrimonio de una persona natural... ver más

Tributación del mayor valor obtenido en la enajenación de acciones cuando una parte del precio es variable, sujeto al cumplimiento de condiciones suspensivas.

Oficio 1.849, de 17 de agosto de 2017, Servicio de Impuestos Internos.

Se ha recibido en esta Dirección Nacional su presentación indicada en el antecedente, mediante la cual solicita confirmar que en caso de cumplirse las condiciones que aumentan el precio de compraventa de las acciones enajenadas, se debe reliquidar la tributación de dichas enajenaciones en ese momento, utilizando para ello las reglas vigentes al tiempo de perfeccionarse los respectivos contratos de compraventa. Asimismo, solicita explicar en caso que se deba reliquidar la tributación de las referidas enajenaciones tomando en consideración las reglas vigentes al momento de cumplirse las respectivas condiciones, el procedimiento para llevar a cabo dicha reliquidación... ver más

Solicita confirmar criterios sobre facultad de tasar del artículo 64, inciso quinto, del Código Tributario en caso de reorganización empresarial que indica.

Oficio 1.854, de 17 de agosto de 2017, Servicio de Impuestos Internos.

En la medida que los empresarios unipersonales hayan incorporado sus respectivas acciones en TTT a sus correspondientes empresas unipersonales mediante su contabilización o registro, tributando conforme las reglas del Impuesto de Primera Categoría, los aportes de las referidas acciones en la constitución de una nueva sociedad podrían quedar amparados por el artículo 64, inciso quinto, del Código Tributario Lo anterior, siempre que se cumplan los demás requisitos establecidos en el artículo 64, inciso quinto, del Código Tributario. En particular, que exista una legítima razón de negocios, cuestión entregada a las correspondientes instancias de fiscalización... ver más

Efectos tributarios, cuando en un proceso de fusión se siguen recibiendo facturas emitidas a nombre de la sociedad absorbida.

Oficio 1.850, de 17 de agosto de 2017, Servicio de Impuestos Internos.

Solicita se le indique la forma de proceder, para efectos tributarios, cuando en un proceso de fusión se siguen recibiendo facturas emitidas a nombre de la sociedad absorbida, por servicios utilizados por la sociedad absorbente en su calidad de continuadora legal... ver más

Consulta sobre el tipo de cambio a utilizar en las compras de bienes y servicios.

Oficio 1.794, de 10 de agosto de 2017, Servicio de Impuestos Internos.

En respuesta a su consulta, de conformidad con las normas sobre emisión de facturas establecidas en el D.L. N° 825, de 1974, sobre Impuesto a las Ventas y Servicios, y las instrucciones emitidas por este Servicio en la Circular N° 12, de 22 de febrero de 1991, el tipo de cambio a utilizar tratándose de operaciones expresadas en moneda extranjera, es el vigente al momento de la emisión de la correspondiente factura... ver más

|

| |

|

| |

|

|

| |

|

|

| |

|

|

| |

|

Reglamento que mejorará trato tributario a proyectos sostenibles será presentado esta semana a gremios empresariales.

Los representantes del sector privado esperan conocer antes de este jueves el reglamento que establecerá los requisitos que deberán cumplir los proyectos de responsabilidad social para poder ser reconocidos tributariamente como gastos. Acción Empresas... ver más

Urge reforma en materia de patentes municipales.

Históricamente, ha quedado fuera de la competencia del SII la aplicación y fiscalización de la patente municipal, que grava el ejercicio de diversas actividades. Sin entrar en la discusión sobre el cobro asociado a determinadas actividades de inversión, existen evidencias que justifican proponer cambios sustantivos... ver más

CFO Remoto, el gerente de finanzas a distancia.

En 2015 y tras perder su trabajo, el ingeniero civil industrial Philippe Besançon comenzó a asesorar a diferentes startups -como Babytuto y Admetricks- en temas de finanzas. Así, casi sin quererlo, se fue transformando en una especie de gerente de finanzas de más y más compañías, hasta que un día decidió oficializar el emprendimiento y lanzar CFO Remoto. Un tiempo después se sumaron al equipo como cofundador el ingeniero comercial Felipe Fleiderman y el ingeniero civil industrial Fabián Jorquera, como como socio y desarrollador, respectivamente... ver más

Rol del directorio.

a) Definir el propósito de la empresa con respecto a su entorno más amplio y las partes interesadas. Con esto, proporciona enfoque y claridad sobre lo que se debe hacer y lo que no. b) Comunicar a los stakeholders su visión y lo que la empresa aspira a ser. c) Establecer la misión y el modelo de negocio de la empresa; cómo va a crear valor a través de la aplicación de los principios de comercialización.... ver más

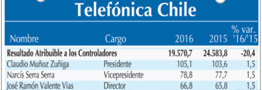

Lo que le pagan las S.A. de Telecomunicaciones y TI a sus directorios.

La S.A. de este grupo que anotó las mayores utilidades en 2016, Telefónica Móviles, no remunera a sus directores por ejercer esta función. Telefónica Chile, que genera menos de la cuarta parte en ganancias, es la que encabeza el grupo en monto destinado al pago de su directorio... ver más

|

|

El impuesto a las herencias.

Si la misma renta, hoy patrimonio, paga de nuevo un gravamen en cabeza del heredero, es evidente la doble tributación. Las elecciones están casi a la puerta de la casa y comienzan a aparecer, aun cuando algo tímidamente, las propuestas tributarias. Casi todas sobre los impuestos a las rentas, cuya necesidad de modificaciones importantes es para algunos un hecho, en tanto que otros mantienen todavía reserva.... ver más

Propuesta de declaración de IVA parte esta semana.

A partir de este viernes, cerca de 700 mil contribuyentes van a poder acceder a una nueva propuesta de declaración de IVA, similar a la que ya se ofrece para el Impuesto a la Renta por parte del Servicio de Impuestos Internos (SII). Será una propuesta online , "prellenada" por parte del SII, que está siendo confeccionada a partir de la información de los documentos tributarios electrónicos emitidos y recibidos por los contribuyentes y registrados en el SII... ver más

Vapores informa pérdida contable de US$ 155 millones.

La Compañía Sud Americana de Vapores (CSAV) informó ayer que -sin perjuicio del positivo impacto económico que conlleva el cierre de la fusión entre Hapag-Lloyd y United Arab Shipping Company (UASC)-, la operación le generó una pérdida contable por US$ 155 millones... ver más

Calidad de gobierno corporativo: rentabilidad y estrategia de negocio.

El director debe ser capaz de interactuar con su entorno para que el plan estratégico sea relevante y el negocio competitivo, velando por la creación de valor para sus stakeholders... ver más

Tarea pendiente de los directorios.

Fernando Larraín Gerente general de la Asociación de AFP El ambiente social y político en el cual se desenvuelven los negocios ya no es el mismo y nunca volverá a serlo. La confianza ha decaído y los valores que nos mueven son otros. Esto ha afectado a las empresas y a la manera en la cual se relacionan con los diferente stakeholders.... ver más

|

|

| |

| |

|

| |

|

|

| |

| | | | |

| Este correo electrónico ha sido enviado a a través de Fidelizador.com por Notrasnoches |

|